El mercado mundial de smartphones registra un leve repunte al inicio de 2025

La venta de teléfonos inteligentes muestra un ligero crecimiento en el primer bloque del año, en un contexto de incertidumbre económica que ha llevado a los consumidores a actuar con cautela.

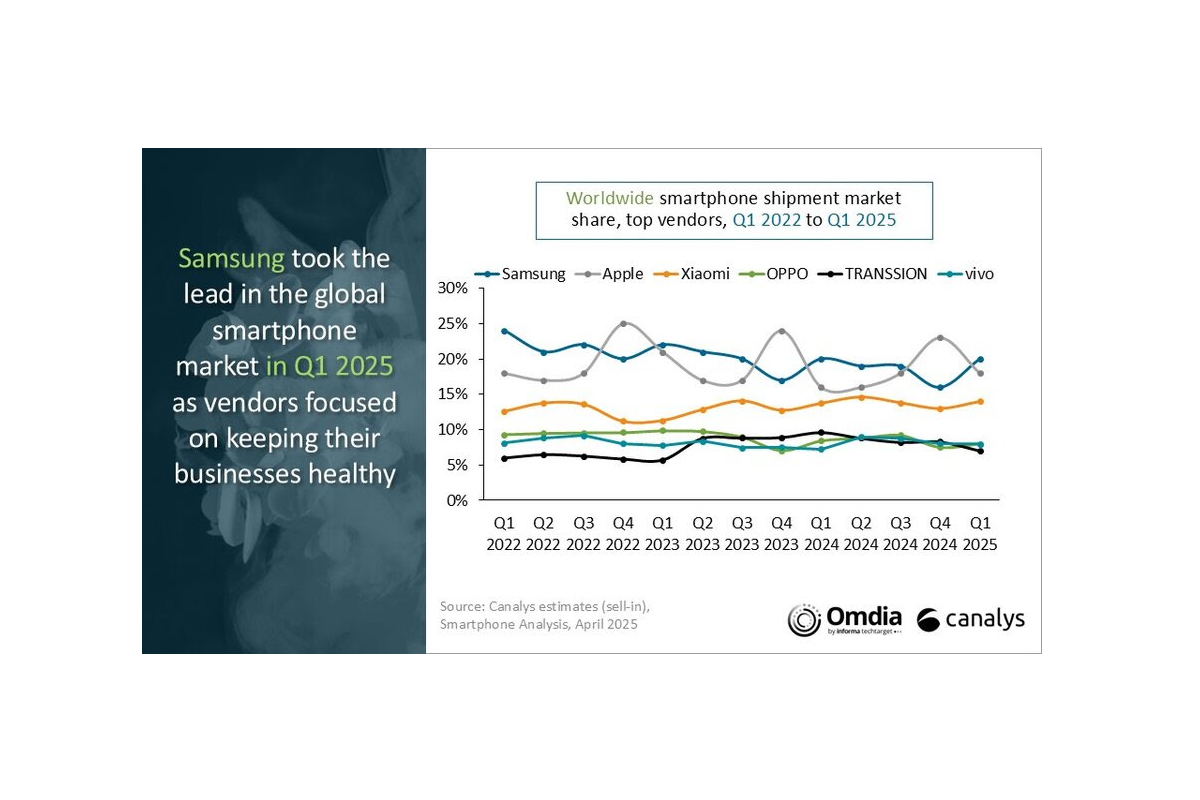

El mercado mundial de teléfonos inteligentes creció un 1% interanual en el primer trimestre de 2025, según el último estudio de Canalys, ahora parte de Omdia. El modesto crecimiento se produjo en un contexto de persistentes vientos macroeconómicos en contra, cautela entre los consumidores y retraso en la gestión de ...

El mercado mundial de teléfonos inteligentes creció un 1% interanual en el primer trimestre de 2025, según el último estudio de Canalys, ahora parte de Omdia. El modesto crecimiento se produjo en un contexto de persistentes vientos macroeconómicos en contra, cautela entre los consumidores y retraso en la gestión de los inventarios de los canales. Samsung se hizo con el liderazgo mundial con una cuota de mercado del 20%, mientras que Apple le siguió de cerca con una cuota del 18%. Xiaomi se situó en tercer lugar con un 14%, manteniendo su cuota de hace un año, mientras que Vivo y OPPO ocuparon el cuarto y quinto lugar, respectivamente, cada uno con una cuota de mercado del 8%.

"El entorno general resultó ser más volátil de lo previsto en el primer trimestre de 2025, mientras que el mercado global continuó su recuperación", dijo Amber Liu, Research Manager de Canalys. "Tras un fuerte final de 2024, los vendedores impulsaron altos volúmenes de inventario en los canales para ganar cuota. Sin embargo, las ventas más lentas de lo esperado prolongaron los ciclos de inventario, frenando el impulso de las ventas a principios de 2025. A diferencia de la recuperación de 2024, que se vio impulsada por un ciclo de actualización pospandémico y la asequibilidad del mercado de masas, el repunte de este año está resultando más frágil", señaló.

Según Sanyam Chaurasia, analista de Canalys, "la cautela de los consumidores ante los retos macroeconómicos mundiales atenuó el típico repunte estacional del primer trimestre". "Incluso los periodos festivos en mercados clave, como el Ramadán, registraron una demanda inferior a la esperada. En respuesta a una recuperación más gradual del volumen, los proveedores están dando prioridad a la rentabilidad al tiempo que se mantienen activos y flexibles con las inversiones en el mercado. Las tácticas incluyen planes dinámicos de incentivos al canal para fomentar las ventas, colaboraciones con distribuidores para ampliar la financiación en los mercados emergentes y estrategias ágiles de fijación de precios del canal para lograr un equilibrio entre la rentabilidad global y la competitividad de los precios", indicó.

"La escalada de las tensiones comerciales mundiales está creando nuevas incertidumbres para los vendedores de smartphones en 2025", afirmó Liu. "En EE. UU., proveedores como Apple, Samsung y Lenovo ya están lidiando con una demanda interna más débil y la amenaza inminente de un aumento de los costes operativos debido a los aranceles inminentes. En respuesta, Apple adelantó los envíos a principios de abril, adelantando el inventario del segundo trimestre para mitigar los posibles aumentos de costes. A escala mundial, aunque el alcance y el calendario de los nuevos aranceles siguen siendo inciertos, los proveedores se preparan para un aumento de los precios de los componentes y una menor demanda de exportaciones en los mercados afectados", informó.

"Para reducir la exposición, los vendedores y los socios de la cadena de suministro están acelerando las estrategias de diversificación, cambiando las bases de producción, reevaluando los modelos de abastecimiento y optimizando la logística. Se espera que estas dinámicas alteren la rentabilidad y amplíen los ciclos de planificación en toda la industria mundial de teléfonos inteligentes en 2025", apuntó.