informe

36

NT

Electromarket_2016

Con la conectividad y movilidad a la que

han llegado los dispositivos, los altavoces

Bluetooth se han convertido en algo casi

imprescindible. En IFA 2016, LG presen-

tó también su nueva gama de altavoces

Bluetooth (PH1, PH2, PH3 y PH4), una

solución de audio para cualquier tipo de

ambiente, tanto interior como exterior,

en distintos formatos (desde un diseño

compacto hasta otros que emiten luz).

En el mismo evento, la casa danesa Bang

& Olufsen demostró el protagonismo

que han adquirido estos componentes

con BeoSound 1 y BeoSound 2: dos siste-

mas de música inalámbricos flexibles en

términos de usabilidad, conectividad y

opciones de ubicación, a la vez que ofre-

cen una elevada experiencia de sonido

de 360º, independientemente de dónde

se coloquen los altavoces o de dónde se

ubique el usuario.

Otro de los segmentos que está gozando

de gran popularidad, empujado por la

socialización de las redes, es el de las

videocámaras; concretamente, el de las

cámaras de acción. Con GoPro con casi el

50%de la cuota del mercado, otras marcas

como Polaroid, Garmin o Sony también

se han adentrado a la partida.

Pequeño empujón en momentos

de sombras

Tras los malos resultados cosechados

en los últimos trimestres, en los que el

mercado de tecnología de consumo se

fue estancando en todas sus áreas con

la Gama Marrón notablemente afectada;

en el segundo trimestre de 2016 se vio un

punto de luz. Y es que, aunque llegó a pa-

recer que no sucedería, el último estudio

de GfK reflejó cómo el mercado de bienes

de consumo técnico de Europa occidental

creció un 2,1% en ese periodo. Incrementó

el valor de las ventas de electrónica de

consumo, los principales electrodomésti-

cos, los pequeños aparatos electrodomés-

ticos y de las telecomunicaciones. En el

caso del mercado de la UE, la celebración

de la Eurocopa 2016 acabó beneficiando

las ventas como se esperaba: sus valores

subieron un 9,5%, en comparación con el

T2 de 2015, y llegaron a 6,4 mil millones

de euros. En Francia, por ejemplo, la

transición de la televisión de definición

estándar (SDTV) por televisores HD dio

lugar a enormes ventas. En julio, Hisense

anunció que triplicó las ventas de televiso-

res 4K gracias al evento deportivo del cual

era patrocinador. Asimismo, el segmento

de productos de audio siguió creciendo,

impulsado principalmente por los siste-

mas de audio conectados y los altavoces

con soporte Bluetooth.

Antes de esto, significando más del 70%

de las ventas totales de la categoría, los

televisores fueron los máximos respon-

sables de los apuros de la Gama Marrón,

aunque no los únicos. En 2015, la diná-

mica de todo el sector fue a la baja; sólo

contadas categorías como las Docking

Station, los dispositivos “connected au-

dio” o los altavoces crecieron. Demasiado

poco peso para contrarrestar.

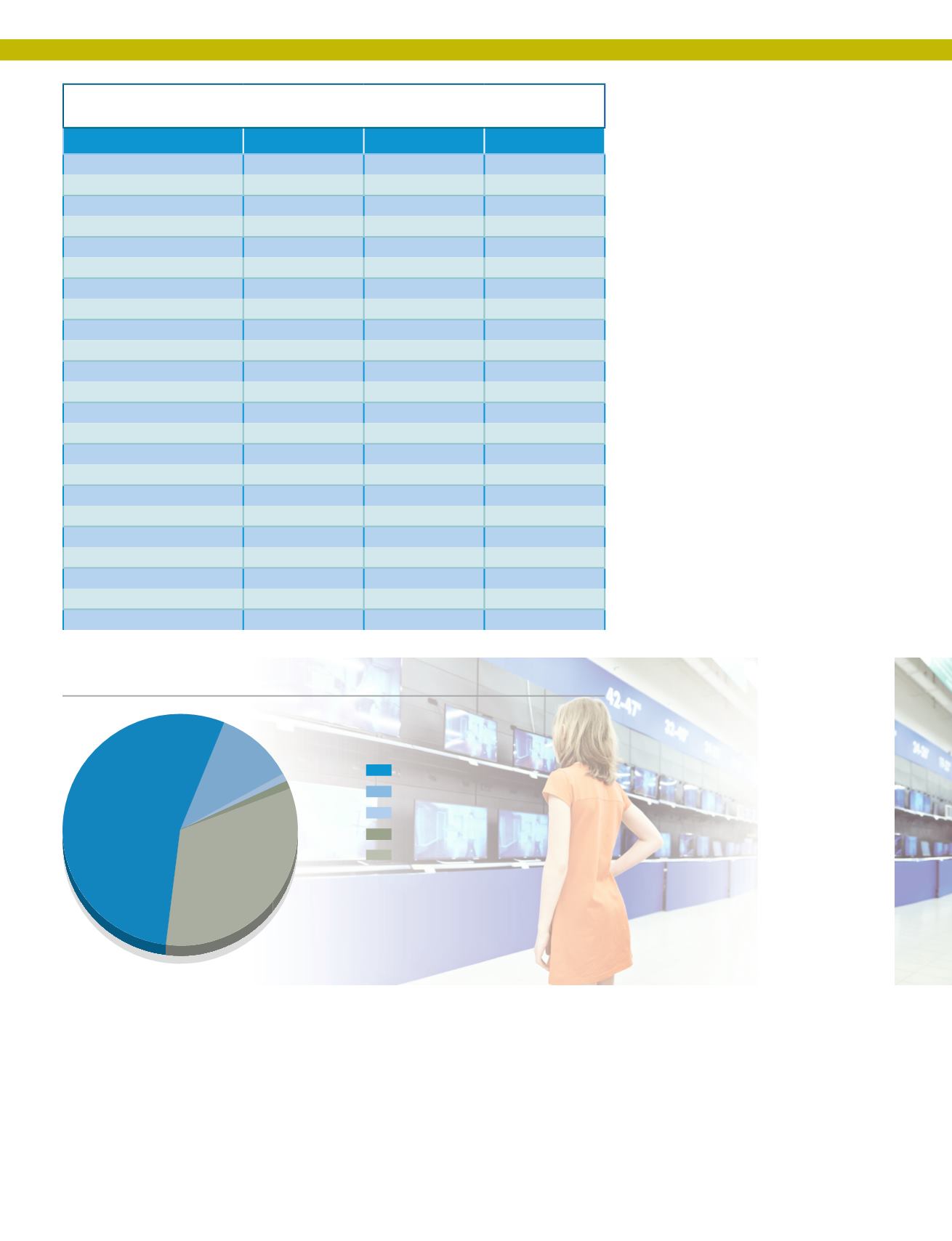

33%

54%

11%

1%

1%

Grandes Super cies Generalistas

Cadenas

Grupos de compra

Especialistas Audio-Vídeo

Otros

CUOTA DEMERCADO POR CANALES 2015

Fuente: Consultoras. Elaboración: Electromarket

LÍNEA MARRÓN EVOLUCIÓN VENTAS MERCADO ESPAÑOL

2014-2015

Volumen

Valor

Precio Medio

Soportes de tv

6,5

2,2

-1,6

Videocámaras multimedia

-39,7

-33,5

-6,1

Resto videocámaras

-46,8

-64,9

-15,2

Total LCD

10,9

-2,5

-4,3

LCD-TV

14,3

-1,1

-7,2

LCD-LED

-78,6

-66,8

79,6

Plasma

-58,5

-22,4

7,5

DVD table

-33,2

-49,5

-8,1

DVD portable

-28,5

-32,6

-4,0

Bluray

-10,3

-27,4

-10,2

DVD-Recorder

-28,4

-35,5

-1,9

DESCODIF. TDT

-17,5

-18,4

1,5

AHS TOTAL

-11,8

-31,2

-9,3

Trad. AHS

-22,1

-28,4

-8,7

Connected Audio

223,3

132,5

-27,2

Home Theatre

-43,8

-46,3

2,9

Altavoces

11,6

-22,4

-18,2

Docking

45,7

10,3

-15,6

Minialtavoces

-8,8

-17,6

-4,2

Sint+amp +HIFI comp.

-13,1

-14,6

-3,8

Radiocassette

-3,8

-11,6

-2,1

Clock radio

-15,3

-19,7

-7,6

MP3+MP4

-17,5

-28,7

-10,5