electroguía2014-15

FACTURACIÓN POR CATEGORÍAS

Miles de unidades

Miles de euros

EVOLUCIÓN DEL MERCADO ESPAÑOL DE

TELEFONÍA MÓVIL 2013-2014

2014

TEL HOGAR

UNIDADES

6%

VALOR

2%

MOV CONTRATO

UNIDADES

2%

VALOR

1%

MOV PREPAGO

UNIDADES

2%

VALOR

1%

MOV LIBRES

UNIDADES

2%

VALOR

1%

SMARTPHONE

CONTRATO

UNIDADES

26%

VALOR

32%

SMARTPHONE

PREPAGO

UNIDADES

2%

VALOR

2%

SMARTPHONE

LIBRE

UNIDADES

15%

VALOR

52%

MÓDEM PORTATIL

UNIDADES

0%

VALOR

0%

MÓDEM FIJO

UNIDADES

2%

VALOR

1%

ACCESORIOS

MÓVILES

UNIDADES

23%

VALOR

6%

AURICULARES

MÓVILES

UNIDADES

3%

VALOR

1%

TARJETAS

PREPAGO

UNIDADES

17%

VALOR

1%

TARJETAS PREPAGO

MÓDEMS NOGSM

MÓDEMS GSM

SMARTPHONES

MÓVILES

TEL.HOGAR

1.599

1.591

12.474

72

685

4.980

TARJETAS PREPAGO

MÓDEMS NOGSM

MÓDEMS GSM

SMARTPHONES

MÓVILES

TEL. HOGAR

47.009

38.957

1.544.731

1.817

22.033

11.945

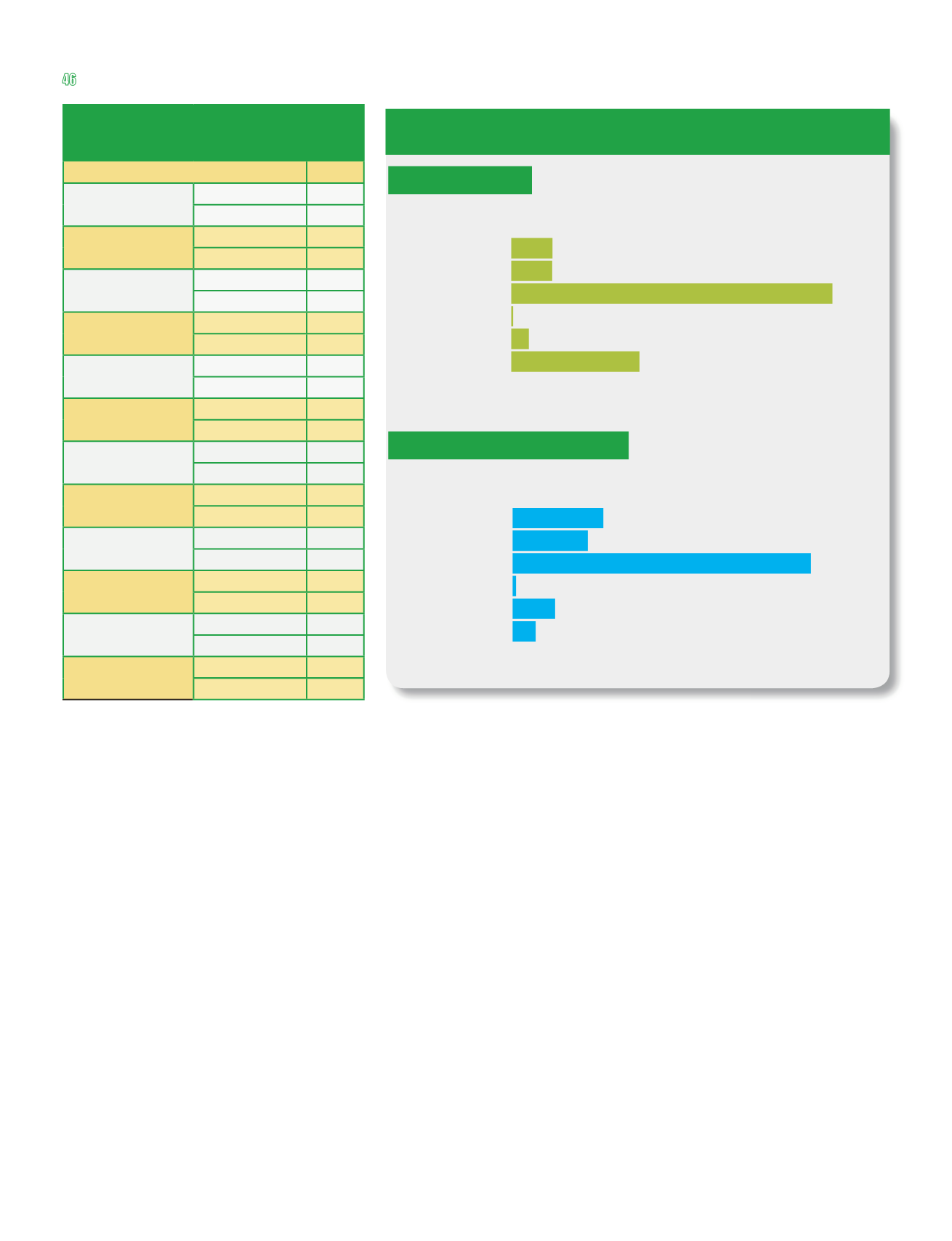

Contrato frente a prepago

La fórmula de prepago ha ocupado en 2014

el mismo puesto en el ranking de unidades

vendidas que en 2013, pero su valor ha

bajado a la mitad. Esta tendencia se ha

dejado notar en las ventas de terminales,

ya que los móviles de prepago ocupan un

puesto más bajo en el total del negocio

de la telefonía doméstica, con un 2%, el

mismo porcentaje que los smartphones. Por

el momento, el valor del negocio se sostie-

ne en el caso de los móviles de prepago,

pero los teléfonos inteligentes no parecen

los dispositivos más adecuados para esta

fórmula, y sus ventas han descendido. Está

claro que los usuarios de banda ancha mó-

vil prefieren un contrato para disponer de

acceso a Internet sin tantas restricciones.

Auge de los móviles libres

Durante mucho tiempo los clientes han pre-

ferido adquirir sus terminales a través de los

operadores prolongando el compromiso de

permanencia, lo que les permitía acceder con

más facilidades de pago a las últimas tec-

nologías. Pero ese modelo está cambiando,

como refleja el aumento porcentual de las

ventas de smartphones libres, que en 2014

han experimentado un incremento del 5%,

acaparando por sí solos más de la mitad del

valor del mercado. Esto tiene mucho que ver

con que los usuarios prefieren adquirir sus

propios terminales para independizarse de

los operadores y poder cambiar de compañía

con mayor facilidad en busca de mejores

condiciones. Los operadores ajustan sus

márgenes y los fabricantes de smartphones

también, sobre todo en las gamas medias y

bajas. Los modelos actuales de estas cate-

gorías son bastantes asequibles y totalmente

funcionales, y esto es lo que quiere la inmen-

sa mayoría de los usuarios.

Los beneficios de las ventas de dispositi-

vos de telefonía, entre ellos los terminales

libres, han estado bastante repartidos en

este sector. Los que más cuota de mercado

han tenido en 2014 han sido los estableci-

mientos especializados (47%), seguidos por

las grandes superficies (18%), las cadenas

(17%) y los grupos de compra (16%).

Buenos tiempos para los

accesorios

Los smartphones permiten hacer cómo-

damente y en un único aparato muchas

tareas de ocio y productividad propias de

dispositivos como reproductores de música

y ordenadores, y permiten el uso de infi-

nidad de complementos para ampliar sus

posibilidades. Esto ha permitido impulsar

el mercado de los accesorios, que se ha

mantenido en volumen de ventas en 2014

y que, además, ha mejorado ligeramente

su cuota de mercado (con la excepción de

los auriculares). Existen muchos fabrican-

tes volcados en el desarrollo de nuevos y

mejores accesorios para móviles y tablets,

y surgen ideas nuevas cada día, lo que

augura un buen futuro para este subsector.

Hasta principios del próximo año no ten-

dremos las cifras oficiales de cómo habrá

ido el mercado de la telefonía doméstica

en España en 2015, pero considerando las

actuales tendencias, parece evidente que

los smartphones continuarán liderando las

ventas de forma cada vez más destacada.