electroguía2014-15

Del formato 4K… al 8K

El 2015 será el año en el que los televisores

con resolución 4K (3.840 x 2.160 píxeles)

se popularizarán entre el gran público. Esto

se ha conseguido gracias a la bajada de

precios de esta gama y su estandarización

como formato.

El problema es que el 4K va camino de

repetir los errores del 3D. El ojo humano

no siempre aprecia la mejora de imagen a

ese nivel, sumado a que los actuales televi-

sores ofrecen una gran calidad de imagen,

hace que no suponga un atractivo extra a

la hora de renovar nuestros aparatos. Es

por eso que es sorprendente el anuncio

de los primeros televisores 8K, sobre todo

teniendo en cuenta de la falta de contenido

para el 4K.

Éramos pocos y llegaron las

pantallas curvas

Según nos informan los fabricantes, los

televisores curvos ofrecen una experiencia

más envolvente, mayor sensación de pro-

fundidad y una reducción de reflejos. Como

usuarios, estas sensaciones son relativas y

tampoco suponen un aliciente a la hora de

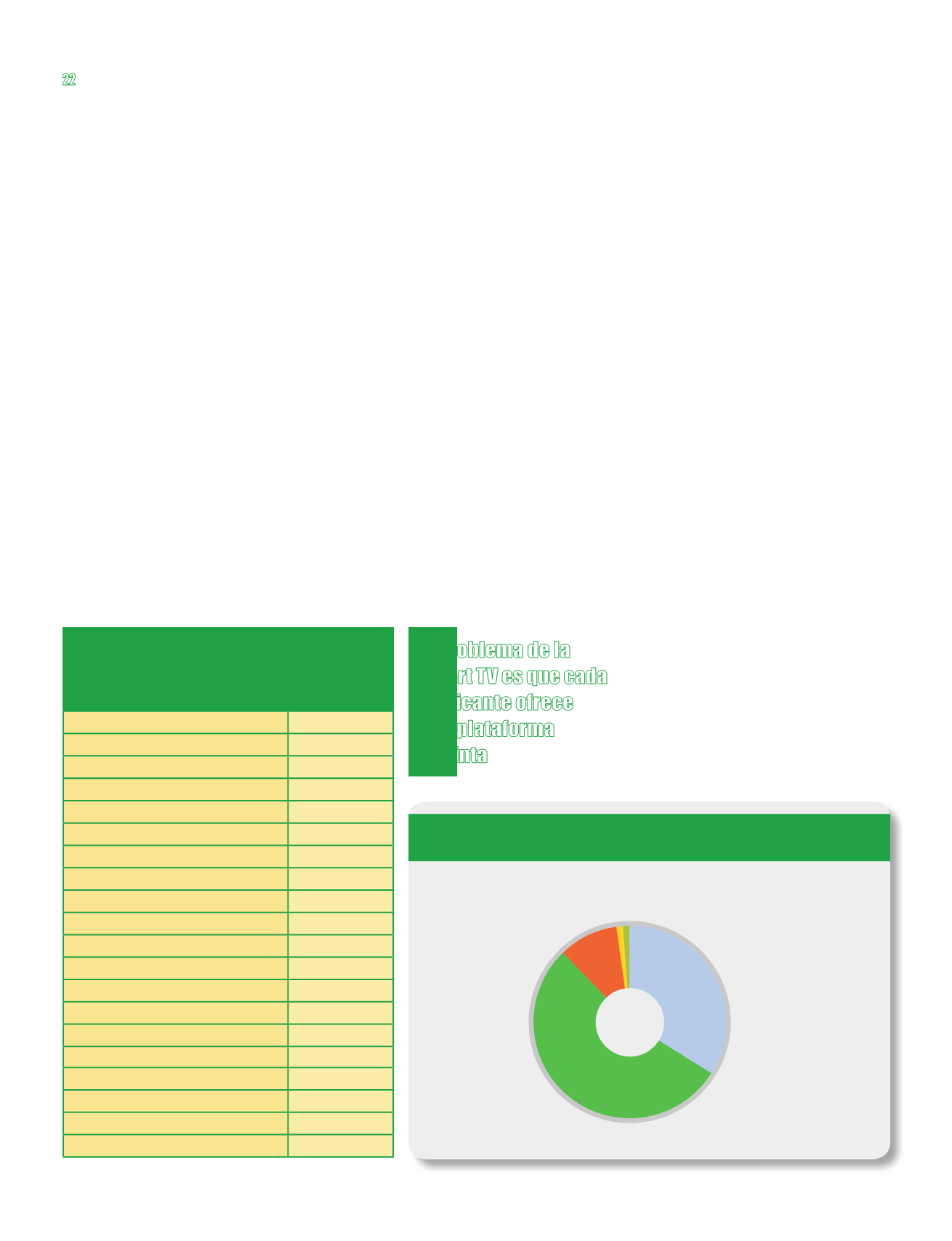

Cuota de mercado por canales 2014

adquirir un nuevo modelo. Pero por otro

lado, la bajada de precios y el aumento

de modelos disponibles lo convierten en

una opción más a la hora de comprar. La

decisión, como siempre, está en manos del

comprador.

El OLED ofrece mayor calidad de

imagen a un precio elevado

Los paneles OLED son la mejor opción para

los que buscan los colores más reales y los

negros más intensos. Una tecnología que

ha abierto la puerta a modelos ultradelga-

dos (con un grosor inferior a 1 milímetro)

e incluso flexibles. El principal escollo es

su elevado coste de fabricación. Aun así,

LG domina la mayor cuota de mercado y

tiene previsto pasar de los 600.000 paneles

vendidos en 2014 al millón y medio para

este 2015.

Lo cierto es que esta es la tecnología que

se implantará en un futuro cercano. Esto,

junto el 4K y una posible unificación de

los sistemas operativos, debería ser la

tendencia que domine el mercado en los

próximos dos años.

PESO DE CADA PRODUCTO SOBRE EL TOTAL

2014

Facturación

SOPORTES DE TV

4%

VIDEOCÁMARAS

3%

LCD-TV

1%

LCD-LED

69%

PLASMA

2%

DVD TABLE

0%

DVD PORTABLE

1%

BLURAY

1%

DVD-RECORDER

0%

DESCODIF. TDT

2%

Trad. AHS

2%

Connected Audio

0%

Home Theatre

1%

ALTAVOCES

2%

DOCKING

1%

MINIALTAVOCES

1%

SINT+AMP +HIFI COMP.

4%

RADIOCASSETTE

2%

CLOCK RADIO

1%

MP3+MP4

2%

El problema de la

Smart TV es que cada

fabricante ofrece

una plataforma

distinta

Aumenta la venta de televisores

pero decrece las de video y audio

Desde el inicio de la crisis, el sector del

audio y vídeo presenta cifras negativas.

De la llamada Línea Marrón, las ventas

de vídeo y audio (reproductores de DVD

y Blue-ray, Home Cinema, cámaras de

vídeo,…) caen a doble dígito. Aunque las

ventas de televisores son las que ayudan

a salvar unas cifras preocupantes, no se

han salvado de presentar caídas. La mayor

caída de las ventas en unidades vendidas

la representan los televisores LCD-LED

(-86,3%), en valor también presentan

una caída más que considerable (-81,6%).

Los televisores de plasma son los prota-

gonistas de la segunda caída más grande

(-47,9% en unidades y -22,6% en valor).

Las videocámaras también sufrieron unas

caídas muy considerables. Las videocáma-

ras multimedia vieron como cayeron sus

ventas un 37,6% en unidades y más de

un 36% en valor, por su parte el resto de

videocámaras también cayeron (-59,1%

en valor y 42,2% en unidades).

La popularidad de los smartphones entre

los usuarios, que ofrecen la posibilidad de

hacer fotos y gravar video, ha provocado

que le coman buena parte del mercado.

También encontramos resultados positi-

vos, casi todos localizados en el audio.

Muy significativo es también, el aumento

de la venta de las memorias USB. Un

claro síntoma de que las costumbres de

una parte de los usuarios han cambiado y

una prueba que demuestra cómo la caída

de ventas de películas ha afectado a un

sector paralelo.

34%

54%

10%

1%

1%

Grupos de Compra

Cadenas

Grandes Superficies

Generalistas

Especialistas

Audio-Vídeo Otros